Es común que, cuando se planean las vacaciones, uno de los temas a considerar sea si contratamos un seguro de viaje o no. El consejo es tenerlo, en principio, para ganar tranquilidad en caso de que ocurra algún accidente de salud o incluso legal en el transcurso del paseo.

“Es difícil que la gente tome conciencia de la importancia de contratar este tipo de servicios, especialmente cuando se hace un viaje al exterior –explica Jerónimo Pou, country manager de Assist Card Argentina–. Habitualmente se cubre desde la atención con un médico, y todo lo que incluya, a cualquier situación de compleja gravedad, que llega hasta el traslado sanitario o funerario. La gente cree que no va a pasar nada y que continuará con su vida normal pero a veces también se dan situaciones legales que requieren de asesoramiento y eso también se brinda desde la asistencia al viajero. Incluso traducciones de documentos si es el caso”.

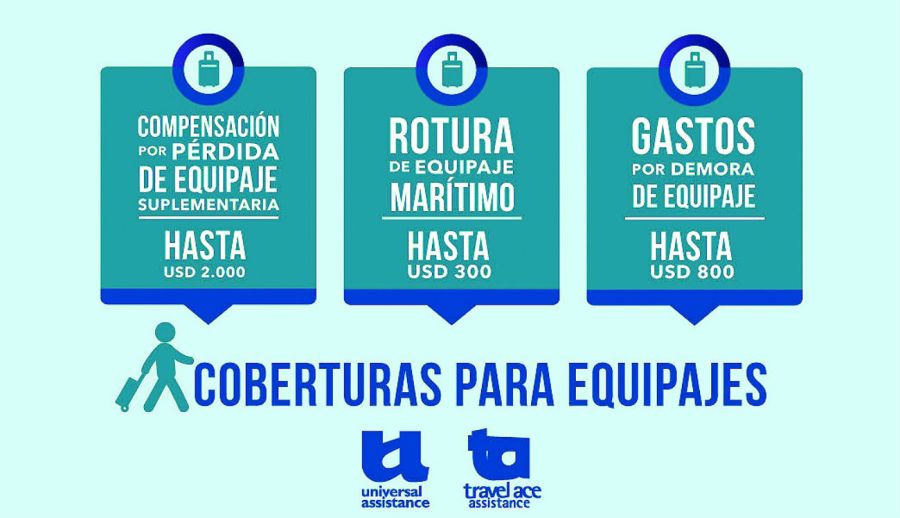

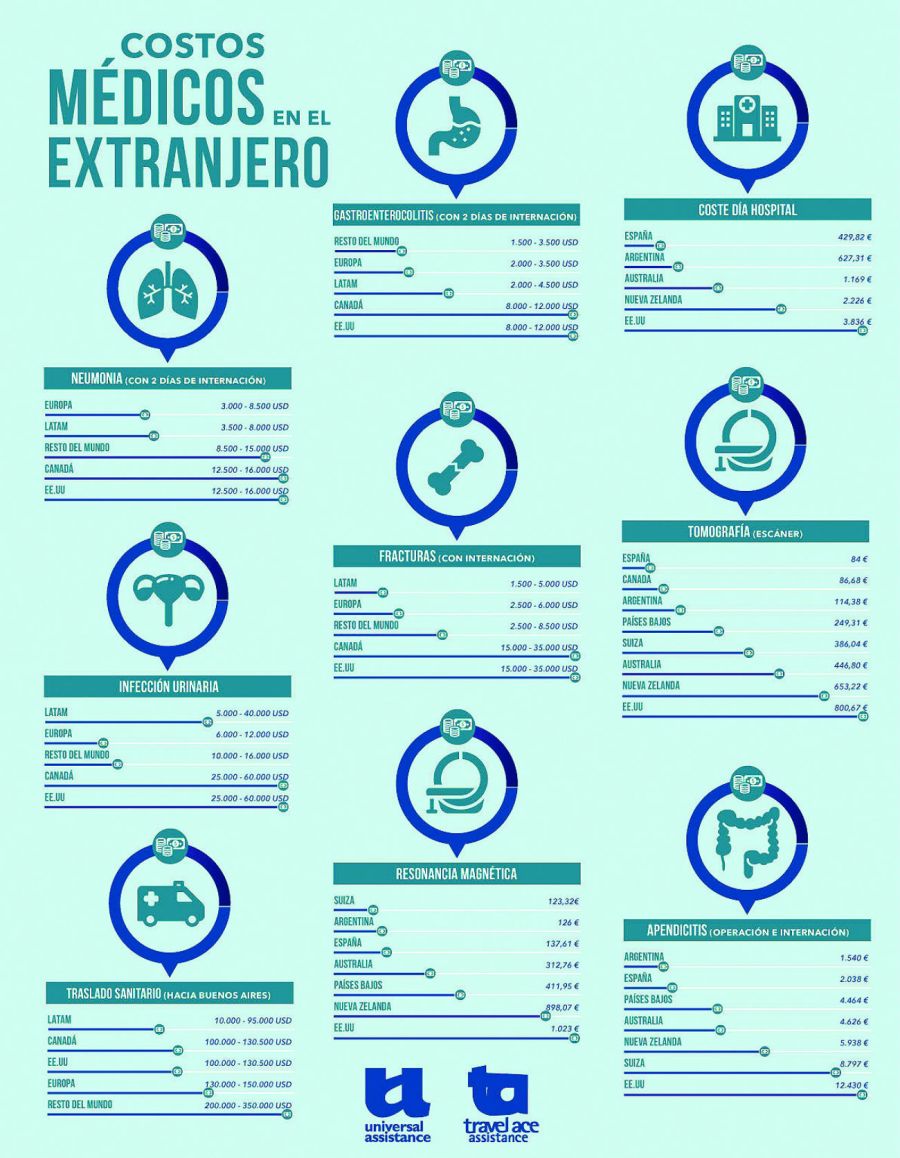

Por su parte, Diego Barón, director de marketing y encargado de atención al cliente de Universal Assistance, agrega que a eso último que menciona Pou “lo llaman asistencia técnica, como puede ser un rebuqueo de pasajes. Hoy el 90 % de nuestros casos en el exterior son médicos, más de 200.000 al año, y solo un 10 % están vinculados a pérdida de equipaje, problemas financieros o legales, o pagar una fianza. Lo que hay que tener en cuenta es que existen diferentes tipos de cobertura, según el viaje y lo que cada persona necesita. La principal diferencia es el tope, entre 20.000 y 500.000 dólares. Además hay planes especiales para estudiantes, deportistas, embarazadas, viajes de negocios, largas estadías y productos que incluyen un poquito más de preexistencia, con un tope diferencial”, finaliza.

Puntos a tener en cuenta

Estamos de acuerdo en que es importante contratar un seguro de viaje. ¿Qué detalles hay que tener en cuenta antes de hacerlo? Lo primero es ser conciente de la propia historia clínica y de las actividades que se harán en el destino elegido. No es lo mismo ir a caminar por Nueva York que esquiar en Aspen. Las compañías ofrecen seguros puntuales para cada caso.

Atención con el seguro que viene bonificado con la tarjeta de crédito. Además de que el monto es pequeño (U$S 30.000, que puede servir en Europa pero es insuficiente en los Estados Unidos), hay que leer bien las cláusulas porque suelen cubrir poco. Por ejemplo, de existir una enfermedad previa (conocida o no) y haga falta retornar con urgencia al país para una cirugía, la aseguradora no cubrirá el cambio de los tickets de avión por más que lo promocionen. “No entender lo que se está comprando o creer que lo que tiene la tarjeta sirve es erróneo –explica Pou–. Que la gente pregunte, se asesore y cuente lo que va a hacer para que le recomienden lo que realmente le va a servir”.

Tener muy en cuenta la cláusula de preexistencia, ya que el seguro sólo se encarga de estabilizar a la persona pero no de curarla o afrontar una operación si no es imprescindible. Así quien es diabético, celíaco o tiene cálculos en el riñón, y lo sabe, debe avisarlo al momento de contratar el servicio para que le adapten el plan a sus necesidades. “Por ejemplo, uno elige un producto de 80.000 dólares y por preexistencia tiene un tope de 5.000. Después de ese monto no dejamos sin atención al pasajero, pero los costos por encima de eso correrán por su cuenta. Normalmente alcanza, salvo que sea un problema grave”, comenta Diego Barón.

Cuidado cuando se llama desde el destino pidiendo la asistencia. Actualmente hay aplicaciones para bajar al celular con la opción de comunicarse inmediatamente con la prestadora, incluso sin wifi. Pero si el pedido es telefónico, al momento de la llamada es mejor hablar con la filial argentina (que se hace por cobrar) que con el número local que brinda la empresa. Eso facilita el entendimiento de la situación en momentos que, de por sí, son estresantes. Hay que exigir que tomen nota de los datos completos del asegurado (nombre, D.N.I., número de póliza, ubicación geográfica) para sentar precedente de la solicitud, la resuelvan o no. Y recordar siempre que todas las conversaciones se graban.

Un truco que usan las aseguradoras es recomendar, cuando estiman que el caso requiere de asistencia urgente, que el enfermo llame a la emergencia local. Por experiencia personal, primero hay que pedir que llamen ellos e insistir igual en que tomen todos los datos. Si aún así se mantienen en la postura de llamar a urgencias, es importante pedirles la indicación de adónde hay que llamar. Puede que no reconozcan el pago de esa emergencia por no haberla indicado desde la central.

Hay que anotar todo lo que se conversa durante la llamada: nombre del operador y horario de la comunicación. Llegado el caso de solicitar un reintegro, este tipo de datos agilizarán la respuesta esperada.

Una vez producido el traslado o la atención primaria, volver a llamar a la aseguradora poniéndolos al tanto de las novedades. Ellos deben gestionar la continuidad de la asistencia y hacerse cargo de afrontar los gastos de la atención hospitalaria. Pero no siempre es así, por lo cual es importante llevar registro de todo, solicitar la historia clínica al retirarse del nosocomio y reunir todas las indicaciones por escrito que hayan entregado.

Al regreso

¿Por qué estos cuidados? Porque puede pasar que la asistencia médica no cumpla con su cometido y será en el regreso que haya que solicitar un reintegro de los gastos devengados en el destino de vacaciones. Es importante presentar una carpeta lo más completa posible (facturas pagadas, historia clínica, medicación adquirida) y hacer un relato pormenorizado de los acontecimientos, siendo lo más concreto posible con los horarios y las fechas. Aún así puede que la aseguradora no reconozca todos los gastos, aunque la publicidad diga que lo hacen. Hay que insistir y no quedarse con la primera respuesta.

Por más que uno haya pagado en euros o con la tarjeta –que los factura en dólares–, estos gastos en el exterior a la hora del reintegro volverán en pesos al cambio del día en que se hagan efectivos. “Nosotros cobramos un servicio en pesos aunque lo pagamos en dólares o en la moneda del destino, entonces es lógico que devolvamos el monto gastado en la moneda local al cambio vigente”, aclara Barón.

Nota completa en Revista Weekend del mes de Diciembre, 2018 (edicion 555)

Comentarios