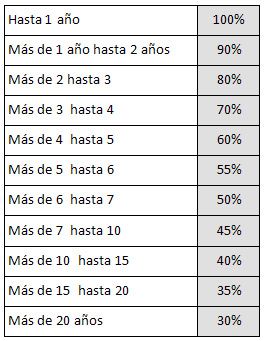

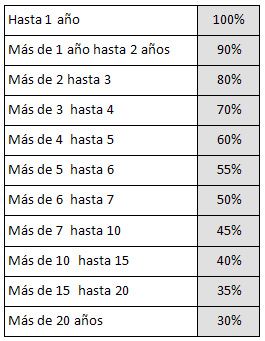

CACEL informa que en relación a la Resolución Normativa de ARBA 52/14 que establecía nuevas escalas de depreciación aplicables al impuesto a las embarcaciones, las gestiones realizadas por esta cámara y las reuniones en las que se puso a disposición de las autoridades competentes toda la información pertinente para promover una adecuación técnica de las escalas que contemplara más equitativamente la situación de las embarcaciones con mayor antigüedad condujeron -fruto de un exhaustivo trabajo entre autoridades de la agencia de recaudaciones y de CACEL- a esta nueva tabla de depreciación que quedó así definida:

Claves para elegir una guardería para la lancha

Asimismo, como fruto de estos encuentros, quedó definida una nueva escala determinante en lanchas sin cabina que van hasta los 90 HP con una valuación referencial de $arg 70.000 mientras que para aquellas de más de 90 HP la valuación referencial se establece en $arg 120.000. A lo que hay que adicionar el valor del motor.

Asimismo, como fruto de estos encuentros, quedó definida una nueva escala determinante en lanchas sin cabina que van hasta los 90 HP con una valuación referencial de $arg 70.000 mientras que para aquellas de más de 90 HP la valuación referencial se establece en $arg 120.000. A lo que hay que adicionar el valor del motor.

CACEL agradece el profesionalismo y la disponibilidad de las autoridades a trabajar en conjunto recepcionando la información provista.

De Antonio 32: 10 metros para disfrutar del sol

Asimismo, esta cámara informa que continuará sus gestiones ante el Ministerio de Economía de la Provincia de Buenos Aires en pos de la modificación hacia la baja de la alícuota que hoy se ubica en el 6% para la gran mayoría de las embarcaciones.

Prórroga:

La Agencia de Recaudación de Buenos Aires también informó que por razones de carácter técnico se prorroga hasta el 26/05/2015 el vencimiento de la primera cuota y/o saldo anual del Impuesto a las Embarcaciones Deportivas, que inicialmente estaba previsto para el 11 de marzo.

Los contribuyentes que posean vehículos náuticos y tengan consultas se pueden comunicar vía correo electrónico a [email protected] consignando número de teléfono para que agentes de Arba puedan ponerse en contacto.

Aquellos contribuyentes que ya abonaron total o parcialmente el impuesto, se informa que se tomará lo abonado como pago a cuenta para saldar una o más cuotas, según corresponda.

El Impuesto a las Embarcaciones Deportivas, previsto en los artículos 244 y siguientes del Código Fiscal de la Provincia de Buenos Aires, comprende a las embarcaciones afectadas al desarrollo de actividades deportivas o de recreación, que estén propulsadas en forma principal o accesoria a motor (inclusive motos de agua y jet ski) y que tengan su fondeadero, amarre o guardería habitual en la provincia de Buenos Aires.

Galería de imágenes

Comentarios